![]() Zleć księgowość ekspertom! Wypróbuj księgowość online

Zleć księgowość ekspertom! Wypróbuj księgowość online

Etat i własna firma?

Pracujesz na etacie, ale w głowie kiełkuje Ci pomysł na własny biznes? To fantastyczny krok w stronę niezależności i dodatkowych dochodów. Jednak połączenie pracy etatowej z prowadzeniem firmy wiąże się z kilkoma ważnymi decyzjami, szczególnie w kwestii podatków i składek ZUS.

Oszczędności na ZUS – świetna wiadomość na start!

Jedną z największych zalet łączenia etatu z własną działalnością jest możliwość płacenia znacznie niższych składek ZUS. Kluczowe znaczenie ma Twoje wynagrodzenie z umowy o pracę.

Zasada jest prosta:

- Jeśli na etacie zarabiasz miesięcznie co najmniej 4666 zł brutto (kwota minimalnego wynagrodzenia od lipca 2024 r.), to w swojej firmie będziesz opłacać tylko obowiązkową składkę zdrowotną.

Nie ma znaczenia, czy pracujesz na 1/4, 1/2 czy na pełny etat. Liczy się wyłącznie kwota Twojej pensji brutto.

Co to oznacza w praktyce? Konkretne oszczędności!

Nie płacąc pełnych składek społecznych w firmie, zaoszczędzisz miesięcznie:

- prawie 443 zł – w porównaniu do „ZUS-u preferencyjnego” dla początkujących firm.

- około 1774 zł – w porównaniu do standardowego „dużego ZUS-u” .

Podatek dochodowy – jak będziesz się rozliczać z fiskusem?

olejna kluczowa decyzja to wybór formy opodatkowania dochodów z firmy. Masz do dyspozycji trzy główne opcje, każda z własnymi zasadami, wadami i zaletami.

- Skala podatkowa (zasady ogólne)

- Podatek liniowy

- Ryczałt od przychodów ewidencjonowanych

Ważne ograniczenia, o których musisz wiedzieć:

- Skala podatkowa jest dostępna dla każdego, bez względu na rodzaj działalności czy współpracę z byłym pracodawcą.

- Podatek liniowy i Ryczałt są niedostępne, jeśli chcesz świadczyć dla swojego byłego lub obecnego pracodawcy usługi o takim samym charakterze jak te, które wykonywałeś na etacie (w tym samym lub poprzednim roku).

- Ryczałt jest wyłączony dla niektórych branż, np. aptek, kantorów czy handlu częściami samochodowymi.

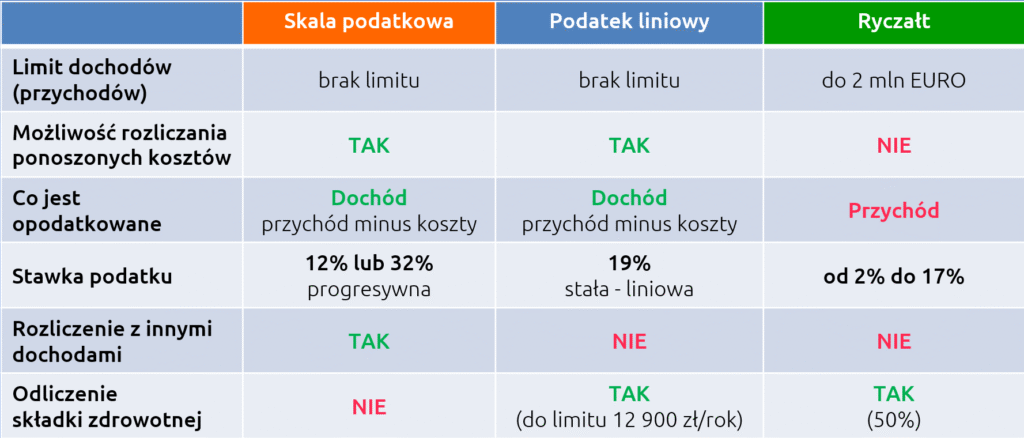

Skala, Liniowy czy Ryczałt? Porównanie w pigułce

Kolejna kluczowa decyzja to wybór formy opodatkowania dochodów z firmy. Masz do dyspozycji trzy główne opcje, każda z własnymi zasadami, wadami i zaletami.

- Skala podatkowa (zasady ogólne)

- Podatek liniowy

- Ryczałt od przychodów ewidencjonowanych

Ważne ograniczenia, o których musisz wiedzieć:

- Ryczałt jest wyłączony dla niektórych branż, np. aptek, kantorów czy handlu częściami samochodowymi.

- Skala podatkowa jest dostępna dla każdego, bez względu na rodzaj działalności czy współpracę z byłym pracodawcą.

- Podatek liniowy i Ryczałt są niedostępne, jeśli chcesz świadczyć dla swojego byłego lub obecnego pracodawcy usługi o takim samym charakterze jak te, które wykonywałeś na etacie (w tym samym lub poprzednim roku).

Plusy i minusy w skrócie:

- Ryczałt: Najlepszy dla usługowców z niskimi kosztami. Kusi prostotą i często niskimi stawkami podatku. Największym minusem jest brak możliwości odliczania kosztów firmowych.

- Skala Podatkowa: Idealna przy niższych dochodach z firmy. Pozwala korzystać z ulg (na dzieci, internet) i wspólnego rozliczenia. Minusem jest wysoki próg 32% i brak odliczenia składki zdrowotnej.

- Podatek Liniowy: Korzystny przy wysokich dochodach dzięki stałej stawce 19%. Umożliwia odliczenie części składki zdrowotnej. Minusem jest brak kwoty wolnej i większości ulg.

Składka zdrowotna – diabeł tkwi w szczegółach

Pamiętaj, że składkę zdrowotną płacisz zawsze, niezależnie od oszczędności na składkach społecznych ZUS. Sposób jej obliczania zależy od wybranej formy opodatkowania.

| Forma opodatkowania | Jak liczymy składkę zdrowotną? | Wysokość składki |

| Skala podatkowa | Od dochodu (przychód – koszty) | 9% dochodu |

| Podatek liniowy | Od dochodu (przychód – koszty) | 4,9% dochodu |

| Ryczałt | Od przychodu (cała zarobiona kwota) | Stała kwota, zależna od rocznego przychodu:<br>• do 60 tys. zł: 461,66 zł / m-c<br>• 60-300 tys. zł: 769,43 zł / m-c<br>• powyżej 300 tys. zł: 1384,97 zł / m-c |

Uwaga na pułapkę przy Ryczałcie!

Jeśli w trakcie roku przekroczysz próg przychodowy (np. z 60 tys. zł na wyższy), musisz zapłacić wyrównanie składki za wszystkie poprzednie miesiące roku! To może być spory, niespodziewany wydatek.

A co, jeśli mam stratę?

Nawet przy zerowym dochodzie lub stracie musisz zapłacić minimalną składkę zdrowotną (w 2025 r. to 314,96 zł dla skali i podatku liniowego).

Podatek VAT – czy musisz się nim przejmować?

VAT to zupełnie inny podatek niż dochodowy. Na szczęście większość małych firm na starcie nie musi się nim martwić.

- Zwolnienie z VAT: Możesz nie być płatnikiem VAT, jeśli Twoje roczne przychody ze sprzedaży nie przekroczą 200 000 zł (od 2026 roku będzie to 240 000 zł)

- Startujesz w trakcie roku? Limit liczy się proporcjonalnie. Jeśli zakładasz firmę 1 lipca, Twój limit na ten rok wynosi 100 000 zł.

Kiedy VAT jest obowiązkowy od pierwszej złotówki?

Niestety, niektóre branże muszą rejestrować się do VAT od razu. Należą do nich m.in.:

- Usługi: prawnicze, doradcze (z wyjątkiem rolniczego), jubilerskie, windykacyjne.

- Sprzedaż towarów: wyrobów z metali szlachetnych, towarów objętych akcyzą (np. alkohol), a także części samochodowych, elektroniki czy kosmetyków przez internet.

Czy mogę być VAT-owcem dobrowolnie?

Tak! To może być opłacalne, jeśli masz duże wydatki firmowe (np. na sprzęt, paliwo) lub Twoi klienci to głównie inne firmy. Rejestracja jako płatnik VAT pozwala odliczać podatek VAT od swoich zakupów.

Podsumowanie

Własna firma na etacie to świetny pomysł, ale jak widzisz, wymaga przemyślanych decyzji. Najważniejsze to:

- Sprawdź, czy załapiesz się na niższy ZUS (tylko składka zdrowotna).

- Dokładnie przeanalizuj, która forma opodatkowania będzie dla Ciebie najkorzystniejsza.

- Zwróć uwagę na zasady liczenia składki zdrowotnej, by uniknąć niespodzianek.

- Upewnij się, czy Twoja działalność nie wymaga obowiązkowej rejestracji do VAT.

Czujesz, że to sporo informacji? To zupełnie normalne! Każdy biznes jest inny i wymaga indywidualnego podejścia.

Szukasz pomocy? Księgowi TAXEON chętnie przeanalizują Twój przypadek i pomogą wybrać najlepsze rozwiązania. Umów się na bezpłatną rozmowę online na taxeon.pl